1. Gearingeffekten (belåning)

Dette er eiendomsinvesteringens største fortrinn. Du kan kjøpe en bolig til 4 millioner kroner med bare 600 000 kroner i egenkapital. Stiger boligprisen 6 %, tjener du 240 000 kr, som er 40 % avkastning på egenkapitalen din. Ingen bank låner deg penger for å investere i aksjer på samme vilkår.

2. Stabil månedlig inntekt

Utleie gir forutsigbar kontantstrøm hver måned. I motsetning til aksjeutbytte (som varierer) kommer husleie regelmessig, og dekker ofte store deler av lånet.

3. Fysisk eiendel du kan bruke

Du kan se, ta på og bruke eiendommen. Trenger du et sted å bo, kan du flytte inn selv. Aksjer gir ingen slik funksjon.

4. Du har kontroll

Du bestemmer kjøpesum, oppussingsnivå, leienivå og tidspunkt for salg. Med aksjer har du ingen innflytelse på selskapets drift eller aksjekursen.

5. Lavere svingninger

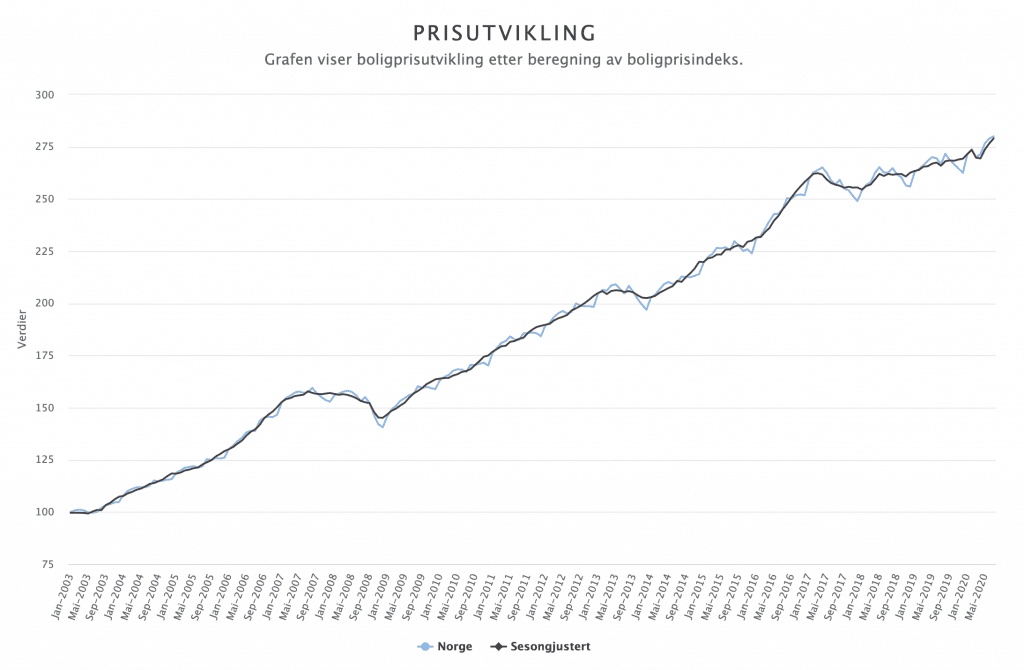

Boligmarkedet svinger mye mindre enn aksjemarkedet. Oslo Børs kan falle 20-30 % på noen måneder (som under koronakrisen), mens boligprisene sjelden faller mer enn 5-10 %. For deg som misliker store verdisvingninger, kan eiendom føles tryggere.

6. Mulighet til å forhandle

På boligmarkedet forhandler du om alt: kjøpspris, meglerhonorar, oppussingskostnader, husleie. På aksjebørsen er prisen fast og styrt av markedet.

7. Inflasjonsbeskyttelse

Boligpriser og husleie stiger normalt med inflasjonen. Du får en naturlig beskyttelse mot at pengene dine taper verdi over tid.